Что делать, если операция не попадает в книгу доходов по патенту?

Во-первых, надо вспомнить, что доход в КДП попадает датой поступления денежных средств (кассовый метод), но все не так просто.

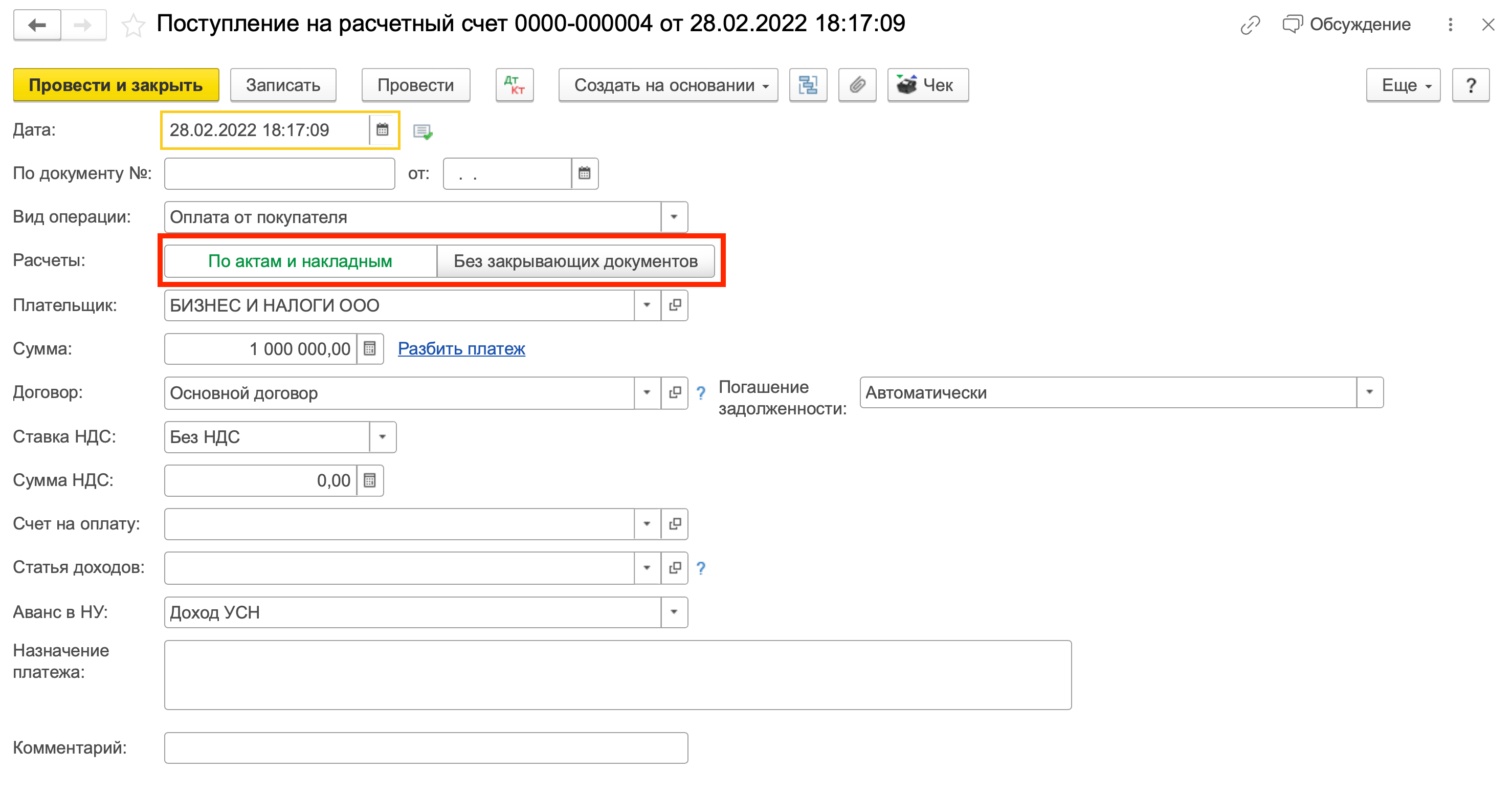

Есть у нас особый переключатель в документе «Поступление на счет» - кнопка «Расчеты»

Рассматриваем операцию «Оплата от покупателя»

Если установить расчеты «по актам и накладным», то проводки будут следующие (не удивляйтесь, на патенте тоже нужно знать проводки):

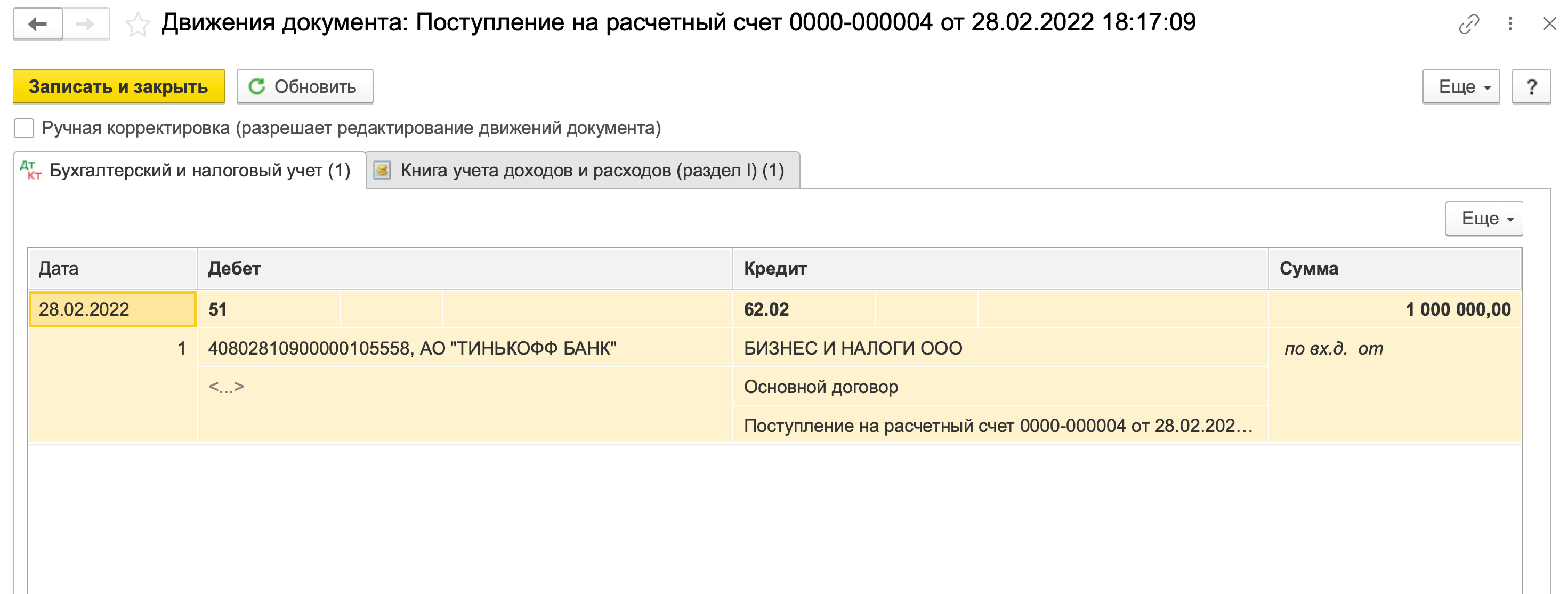

Получен аванс от покупателя

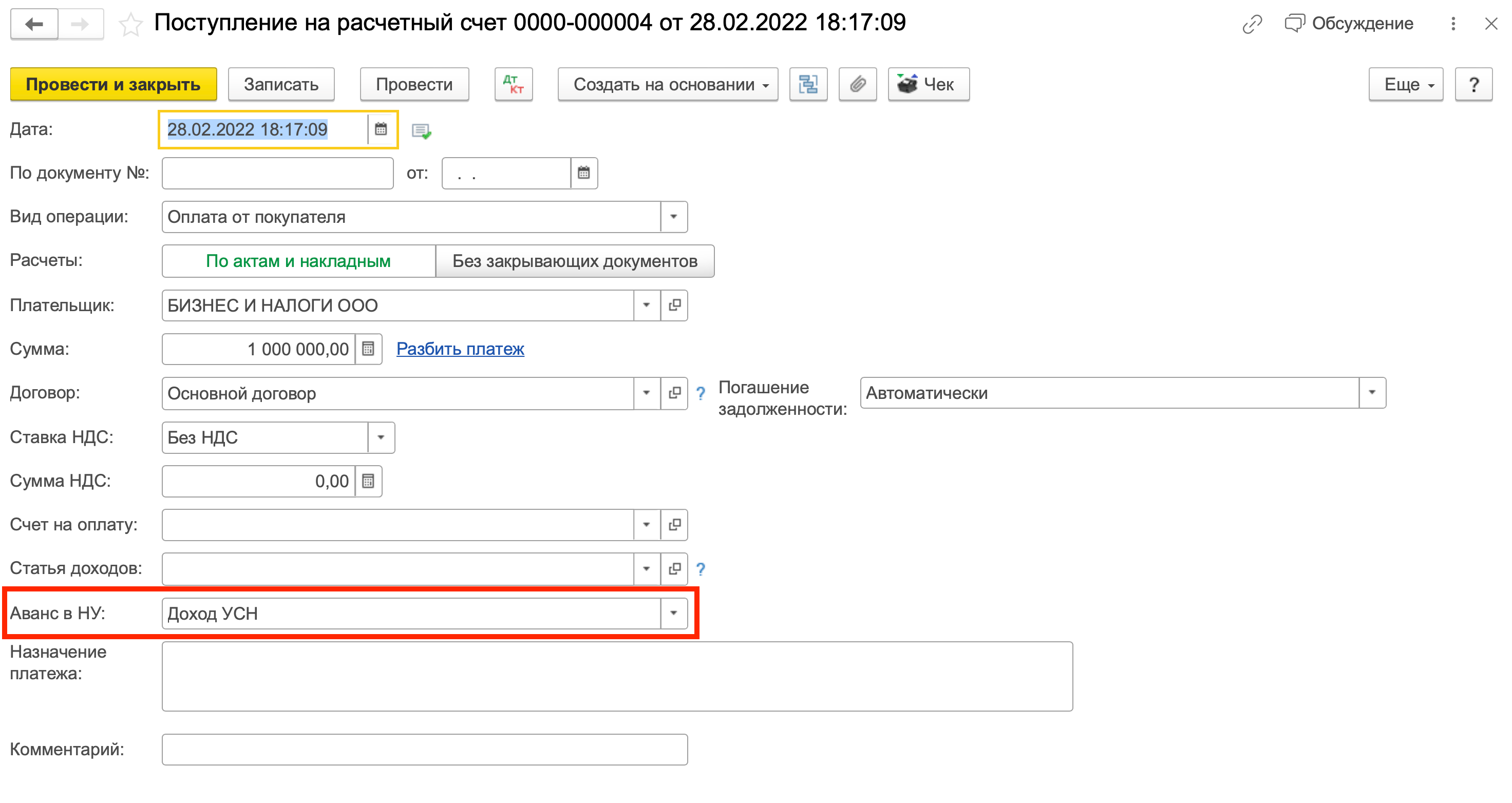

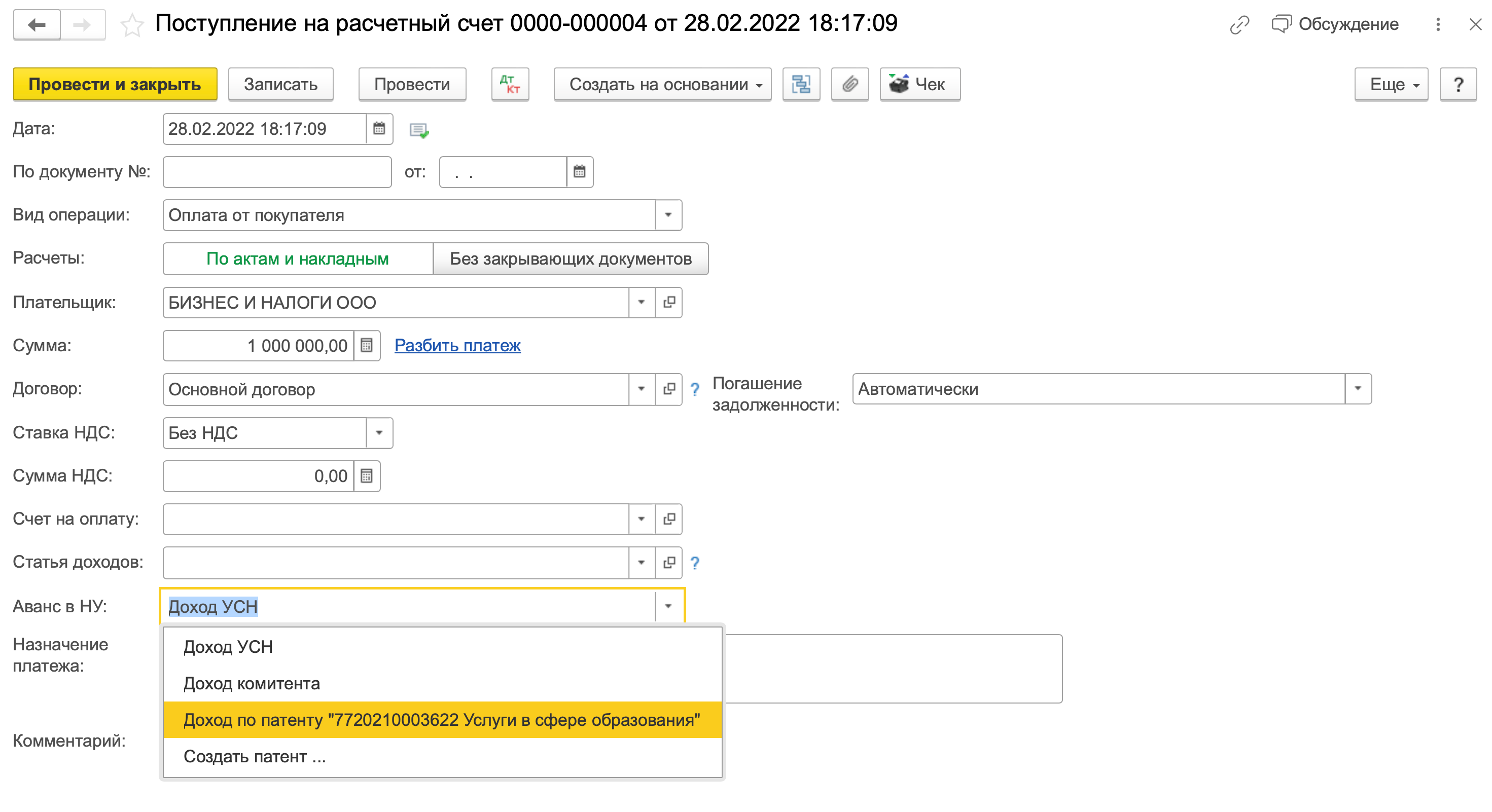

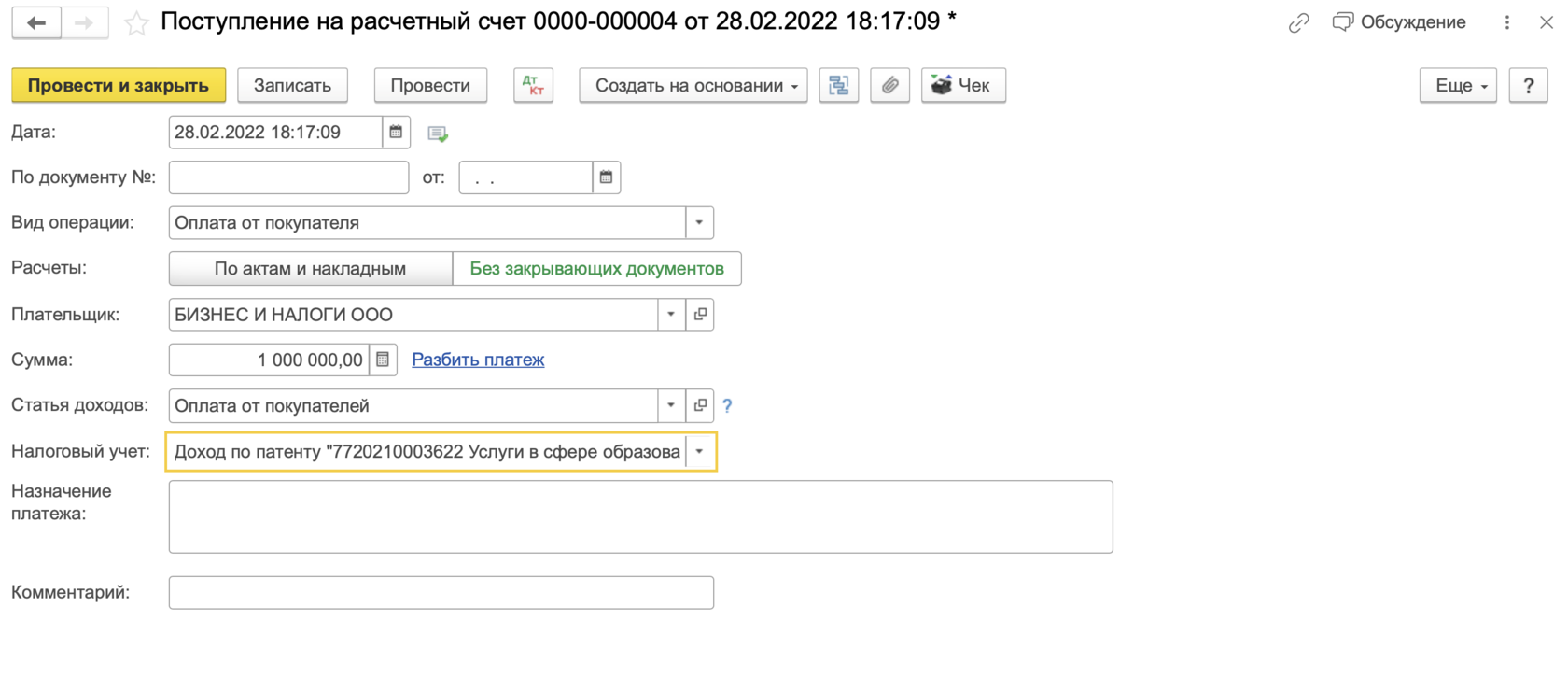

Как программа понимает, к какой системе налогообложения отнести этот доход? Нужно еще раз вернуться к интерфейсу документа «Поступление на расчетный счет». В нем есть реквизит «Аванс в НУ (налоговом учете)»:

К этому реквизиту программа обращается тогда и ТОЛЬКО тогда, когда в проводках отражен аванс

Для эксперимента поменяем порядок отражения аванса на патент:

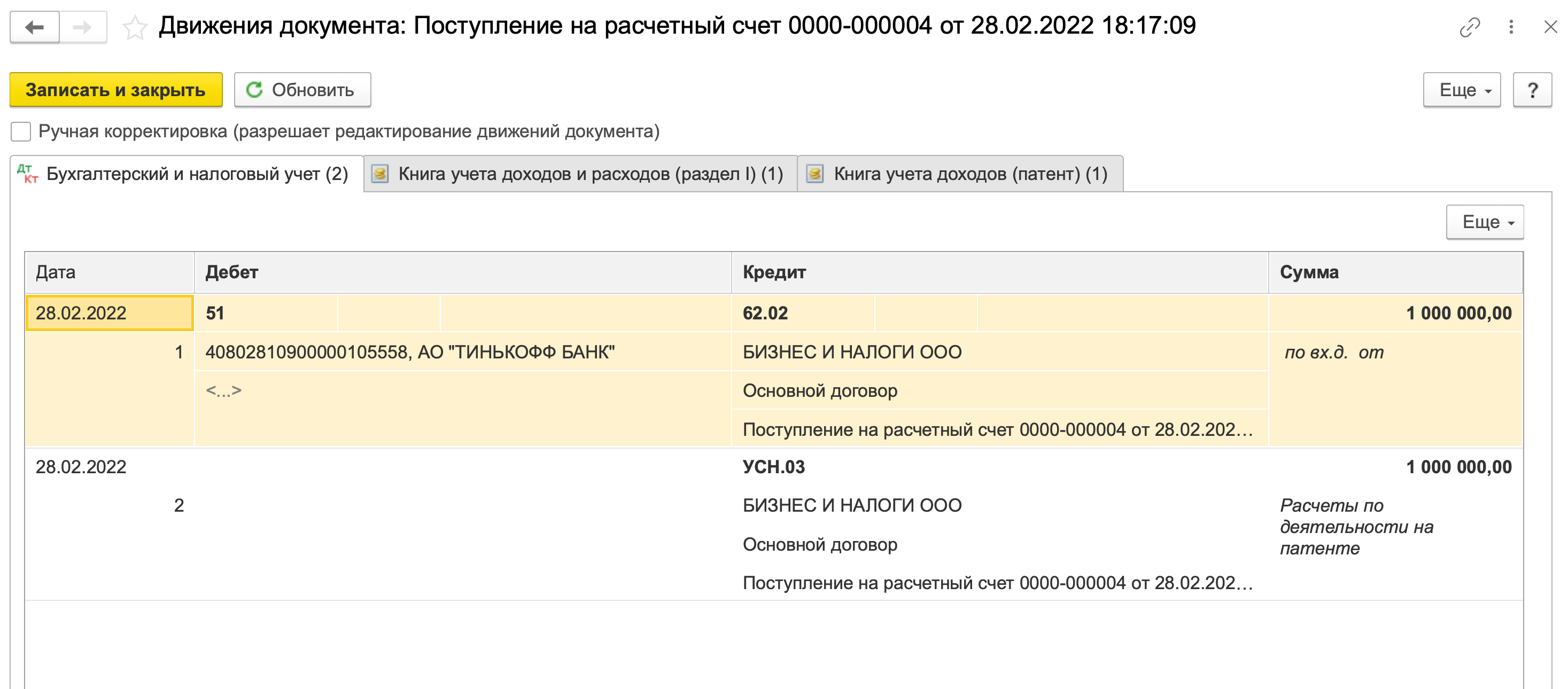

При проведении документа видим, что запись фиксируется в книге доходов по патенту и добавляется проводка по забалансовому счету УСН.03, что также говорит об отнесении дохода на патент:

Появился новый регистр — книга учета доходов (патент)

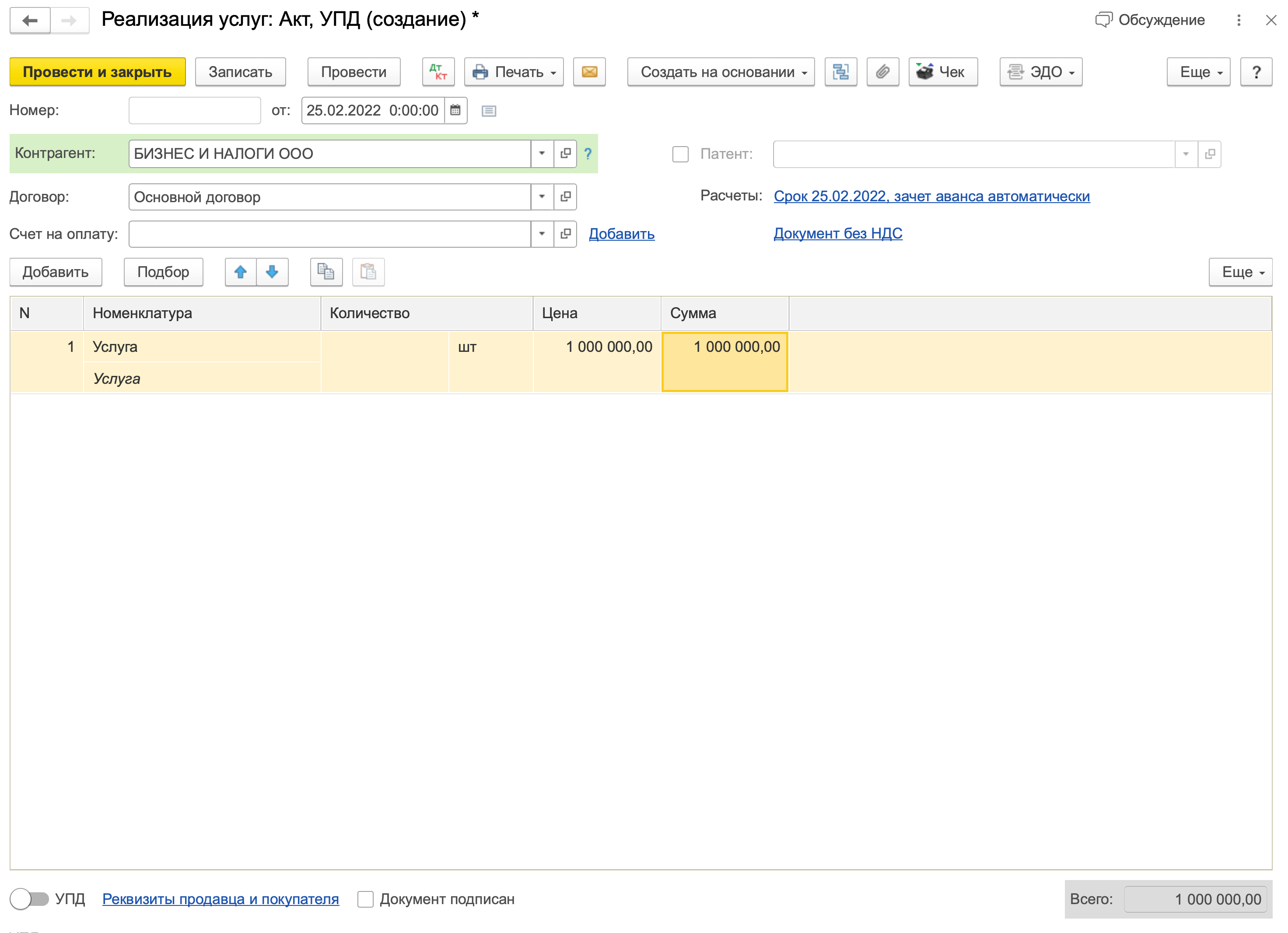

А теперь давайте посмотрим, что будет, если поступает не аванс, а постоплата. Для этого я ввела акт для этого контрагента более ранней датой:

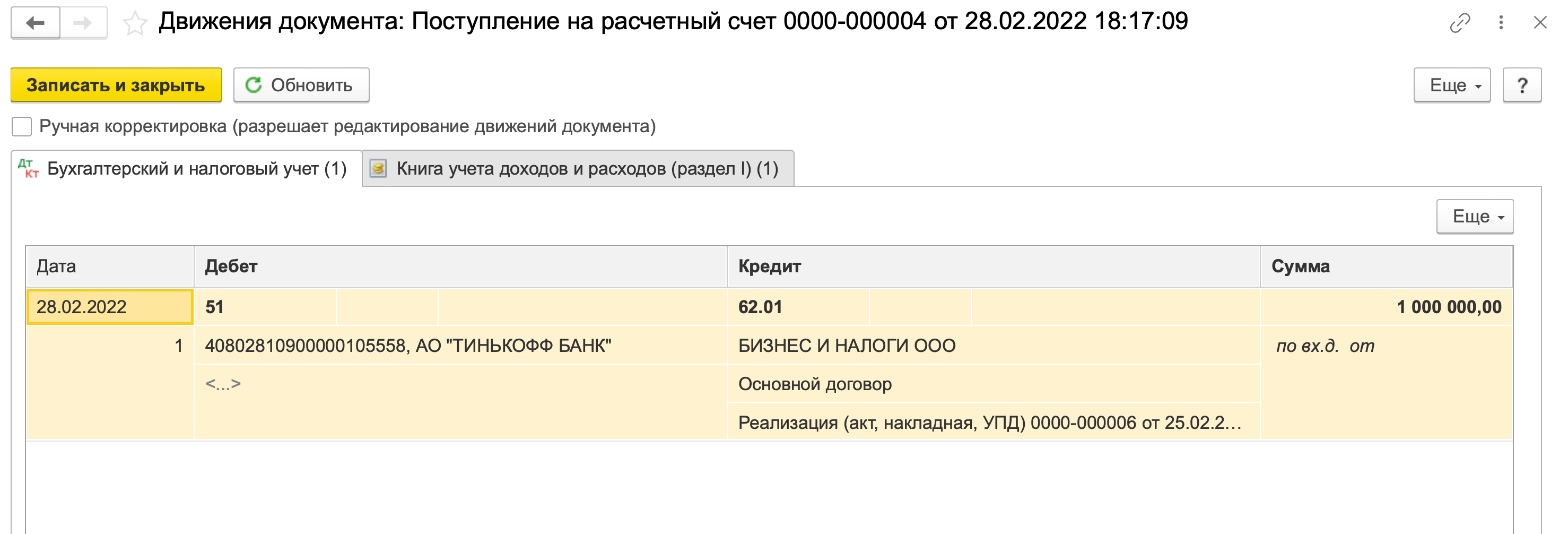

А документ поступления на расчетный счет оставила без изменений, даже реквизит «Аванс в НУ» оставила на состоянии «Доход по патенту». Перепровела, чтобы сформировались новые проводки:

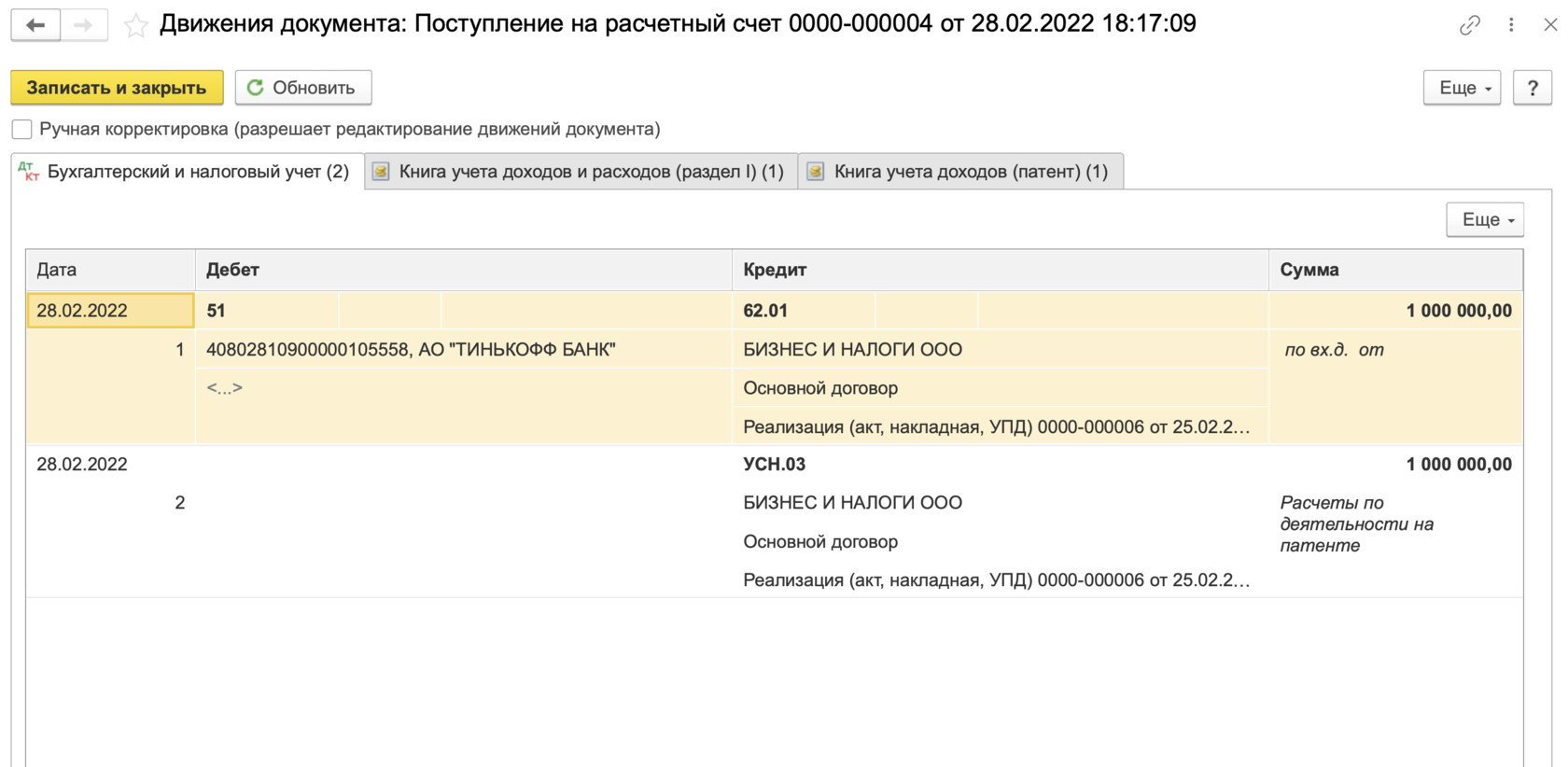

Доход снова попадает в УСН

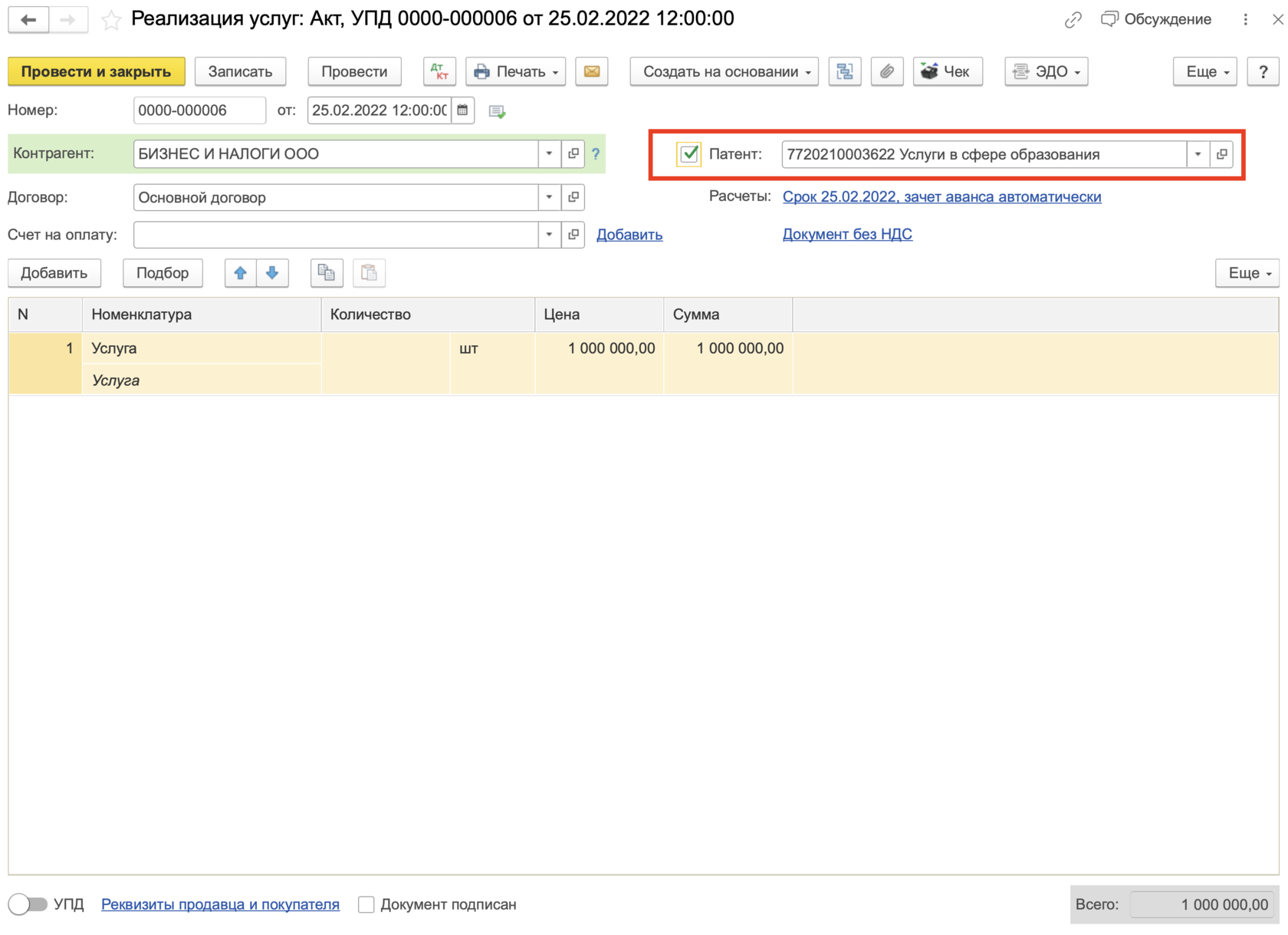

Почему это произошло? Потому что программа, при выборе системы налогообложения, ссылается на документ, по которому погашается задолженность (в данном случае это реализация от 25 февраля). Программа видит, что этот акт был отнесен на деятельность по УСН и, соответственно, доход ставит тоже на УСН. Снова откроем реализацию:

В реализации можно выбрать патент, показав программе, что выручка от этой операции относится к деятельности на патенте

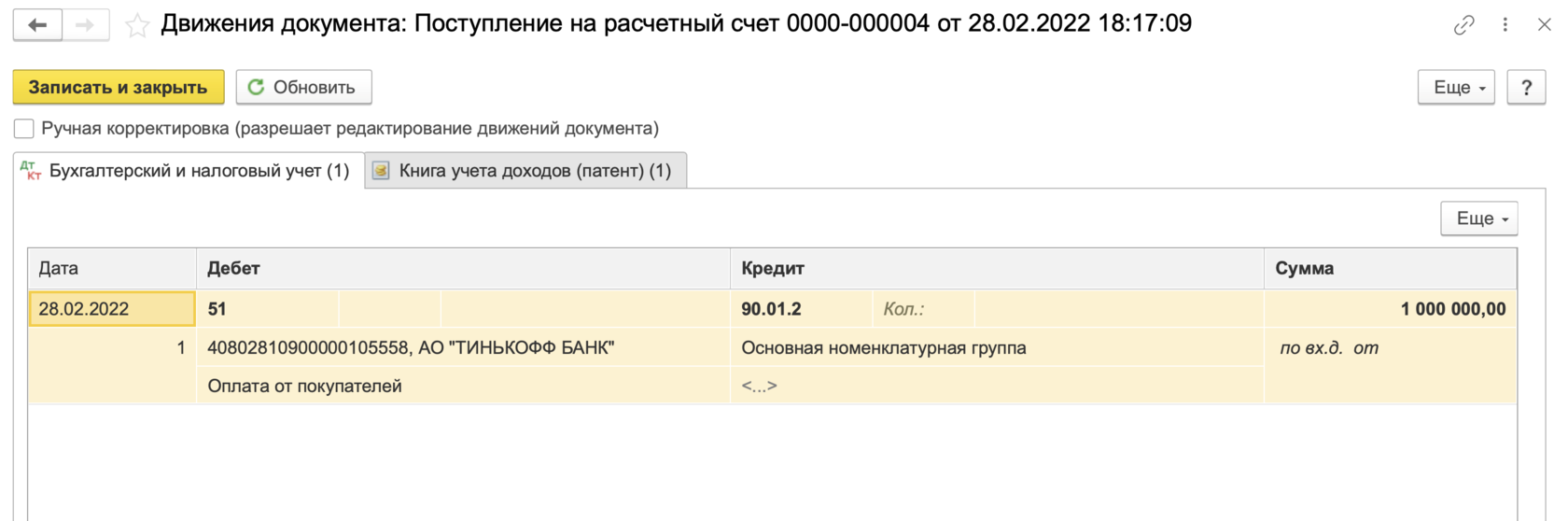

Выбираем патент, проводим документ, после чего повторно проводим поступление на счет. Программа поставит этот доход на патент:

Доход корректно встает в книгу доходов по патенту

Таким образом, при распределении доходов между патентом и УСН важно корректно отражать налоговый режим в документах реализации. При этом, если доход все-таки не встает — загляните проводки и проверьте, на верный ли акт ссылается поступление на счет при проводках. Это может быть ошибка технического плана — например, неверно отражен договор.

Ну и самый просто вариант — проводить поступление с признаком расчетов «без закрывающих документов»:

При таком способе мы сразу можем указать, на какой налоговый режим отнести доход

Однако, у такого способа есть минус. Если вы все-таки ведете акты в программе, то у вас будет задвоение выручки по счету 90, так как при выборе способа «без закрывающих» программа будет фиксировать выручку при проведении документа «поступление на расчетный счет»:

Доход попадает сразу на счет 90 и в книгу по патенту

Это приводит к некорректной ОСВ. Да, индивидуальные предприниматели могут не вести бухгалтерский учет, но для сдачи отчетности, например, в статистику, данные будут некорректные и придется ставить их вручную.

Абсолютно идентичная ситуация с эквайрингом и поступлениями по платежным картам.

Телеграм-канал

Сообщество ВК